Hoe risicovol is beleggen voor uw pensioen?

Beleggen voor uw pensioen. Klinkt spannend, is het eigenlijk niet. Toch zien veel Nederlanders beleggen nog altijd als gokken. Maar beleggen voor uw pensioen is heel wat anders dan met uw geld in de zak de roulettetafel in het Casino opzoeken. Beleggen voor uw pensioen is een stuk saaier. Levert u vermoedelijk ook een stuk minder stress op.

Zelf beleggen voor het pensioen is relatief nieuw in Nederland. Wel wordt er al tientallen jaren belegd met pensioengeld. Zo was in 2004 liefst 99% van het pensioengeld belegd.1 Niet zonder reden: het verwachte rendement van beleggen is namelijk hoger dan dat van sparen. Zéker wanneer u uw geld de kans geeft om te groeien en dus flink wat tijd heeft om te beleggen. Dat zit voor de meeste toekomstige pensionado’s wel goed, want de gemiddelde Nederlander werkt ruim 40 jaar.

Pensioentekorten

Maar zijn tegenvallende beleggingsresultaten dan niet de reden dat sommige Nederlanders straks mogelijk op hun pensioen gekort worden? Dat klopt. Althans, één van de redenen. Maar zo’n tegenvallend resultaat is niet meteen een negatief resultaat. Stel: een pensioenfonds rekent op een gemiddeld jaarlijks rendement van 5%, maar dit blijkt uiteindelijk 4% te zijn. Het beleggingsresultaat valt dan tegen, ondanks een positief rendement van 4%.

Zo’n tegenvallend resultaat is bovendien niet alleen aan beleggingsresultaten toe te schrijven. Ook de lage spaarrentes spelen hierin een rol. Over uw zuurgespaarde euro’s ontvangt u tegenwoordig namelijk een wel heel karig rentepercentage. Pensioenfondsen ook. Waar die 10 jaar geleden nog rekenden op de zekerheid van spaarrentes, kunnen ze dat tegenwoordig niet meer. Hun toekomstige verplichtingen zijn nu dus ineens een stuk moeilijker te betalen.

Sparen versus beleggen

Hierboven las u al dat het verwachte rendement van beleggen hoger is dan van sparen. Maar hoe veel hoger precies? Daarop moeten we het antwoord schuldig blijven. Het rendement van beleggingen blijft namelijk onzeker en niemand weet met zekerheid welke kant het opgaat met de spaarrentes. We kunnen daarom alleen iets over de toekomst zeggen met behulp van het verleden.

Zo was iedere €100 die een gemiddeld pensioenfonds in 1985 belegde, in 2010 €650 waard geweest. Was er €100 gespaard? Dan bleef er in 2010 €310 over.2 Geen schokkende resultaten, want beleggen bleek in het verleden vrijwel altijd effectiever dan sparen.3 Zélfs toen sparen nog wél zichtbaar rendement opleverde. En ja, sparen is nog altijd de meest veilige optie. Als u belegt, weet u namelijk vrijwel zeker dat uw geld op een zeker moment minder waard wordt.

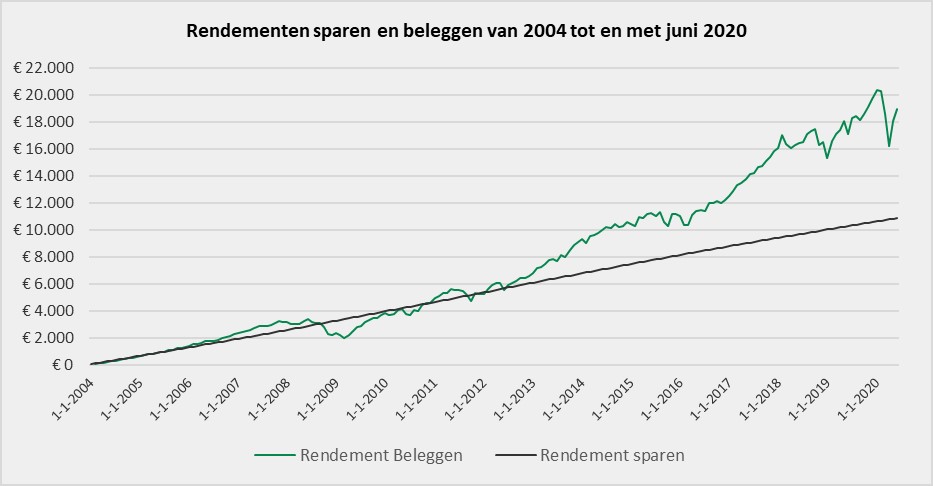

Maar dat is lang niet altijd een probleem. Zeker niet als u de tijd heeft en niet direct in de stress schiet van een koersdaling hier en daar. Kijk maar eens naar de grafiek hieronder, waarin u een vergelijking tussen sparen en beleggen over de periode van januari 2004 tot juli 2020 ziet. Het rendement van beleggen schoot in die periode regelmatig omlaag. Recentelijk nog, toen de beurs serieuze klappen kreeg vanwege het coronavirus. In het verleden kwamen de beurzen daar echter altijd weer van bij.

Rendementen van sparen zijn gebaseerd op gegevens van de rente op vrije spaarrekeningen van De Nederlandsche Bank (sparen) en de MSCI World Index (beleggen) van januari 2004 t/m juni 2020. Er is gerekend met een inleg van €50 per maand en er is geen rekening gehouden met kosten.

Veiligheid

Risicoloos beleggen bestaat dus niet, zeker niet op de korte termijn. De grafiek hierboven laat dat goed zien. Maar verantwoord beleggen bestaat volgens ons wel. Als u zelf voor uw pensioen belegt, bepaalt u altijd zelf hoeveel risico u neemt en of en hoe u zich indekt tegen de risico’s van beleggen. U heeft daarvoor bijvoorbeeld de volgende opties:

- Gespreid beleggen. Dat wil zeggen: uw geld beleggen in meerdere fondsen uit verschillende landen en verschillende sectoren. Door uw geld gespreid te beleggen, bent u niet met uw volledige vermogen afhankelijk van de prestaties van één land, bedrijf of sector.

- Risico afbouwen. Als u de pensioenleeftijd bereikt, wilt u niet dat uw geld plotseling minder waard wordt door een crisis op de beurs. U kunt dan uw risico afbouwen: naarmate u de pensioenleeftijd nadert, gaat u steeds minder risicovol beleggen. Zo minimaliseert u de kans op forse schommelingen vlak voor u het geld nodig heeft.

Dus: hoe risicovol is beleggen voor het pensioen eigenlijk?

Beleggen is nooit zonder risico. Maar de vergelijking met gokken – die veel Nederlanders nog steeds maken – loopt behoorlijk mank. Pensioenfondsen zouden bijvoorbeeld nooit de toestemming hebben om te beleggen wanneer dat volkomen roekeloos zou zijn. Bovendien bepaalt u zelf hoeveel risico u neemt en hoe u de risico’s van beleggen afdekt. En ligt u dan nog steeds ’s nachts wakker van dalende koersen? Dan kunt u altijd nog gaan sparen.

- https://www.cbs.nl/-/media/imported/documents/2005/02/beleggingen-pensioenfondsen-10-1-05.pdf

- https://www.pensioenfederatie.nl/stream/voorelkaar.pdf helft minder waard €650

- https://new.brandnewday.nl/particulier/sparen-of-beleggen/

Ons kantoor is zo’n onafhankelijk financieel advieskantoor. Heeft u vragen over de verzekeringen, pensioenopbouw of vermogensopbouw? Bel ons gewoon even, bijvoorbeeld met uw mobiel. Wij helpen u graag!